FPさんによる家計診断

このままでは老後破産する……? と不安になった私。

ファイナンシャルプランナーさんに家計診断してもらいました。

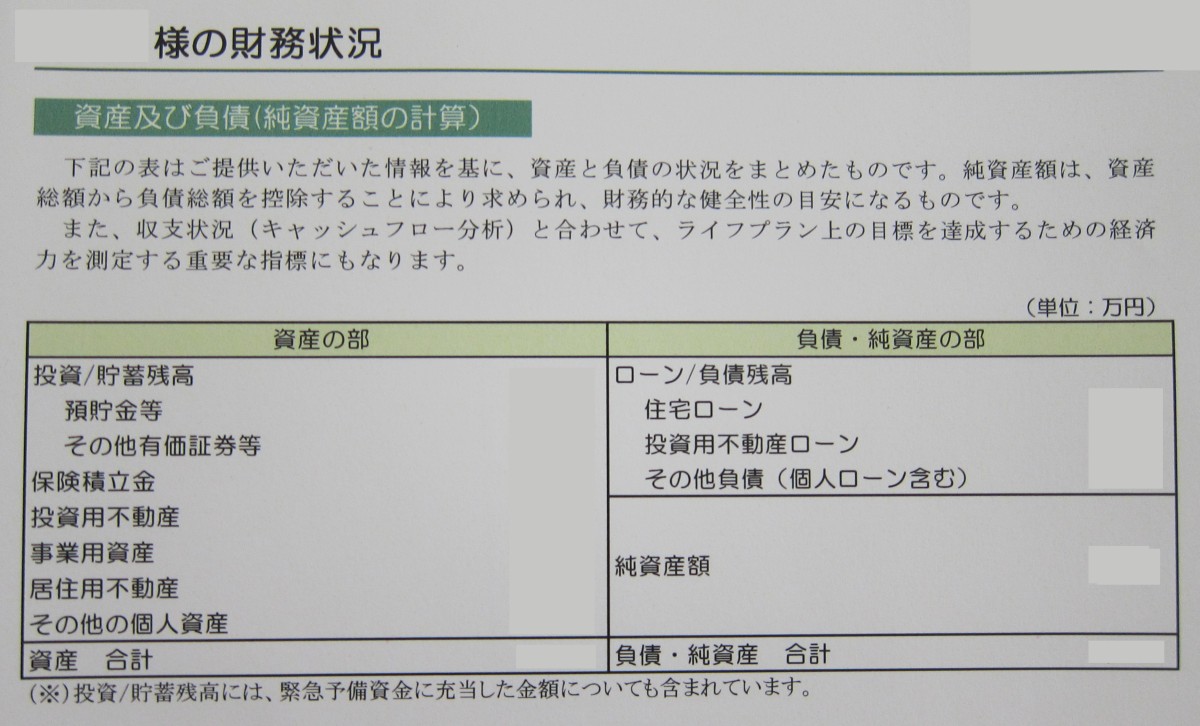

1.まずは資産や負債を把握して、バランスシート(B/S)を作成

【資産】

銀行に預けている預貯金、投資信託の残高など、資産をリストアップしました。

これが少ないなぁ、貯金できてないなぁと感じていたのです。

(雑誌などで見かける同年代の方と比べて、残高が少ない……。)

・貯蓄性のある保険の積立金も資産に入るんですね。

・購入した居住用マンションは、ローンが残っていても資産です。

【負債】

負債は住宅ローンのみです。

現時点での住宅ローン借入残高、借入の金利や返済期間をお知らせしました。

一度借り換えしていることと、とにかく繰上返済しまくったので、

当初の返済期間30年を13年分、短縮できています。

「今後は繰上返済せず、預貯金を増やし、運用をしていくように」とのアドバイスをいただきました。

【資産】

資産と負債が把握できれば、家計のバランスシートが完成します。

「資産‐負債」が「純資産」となります。

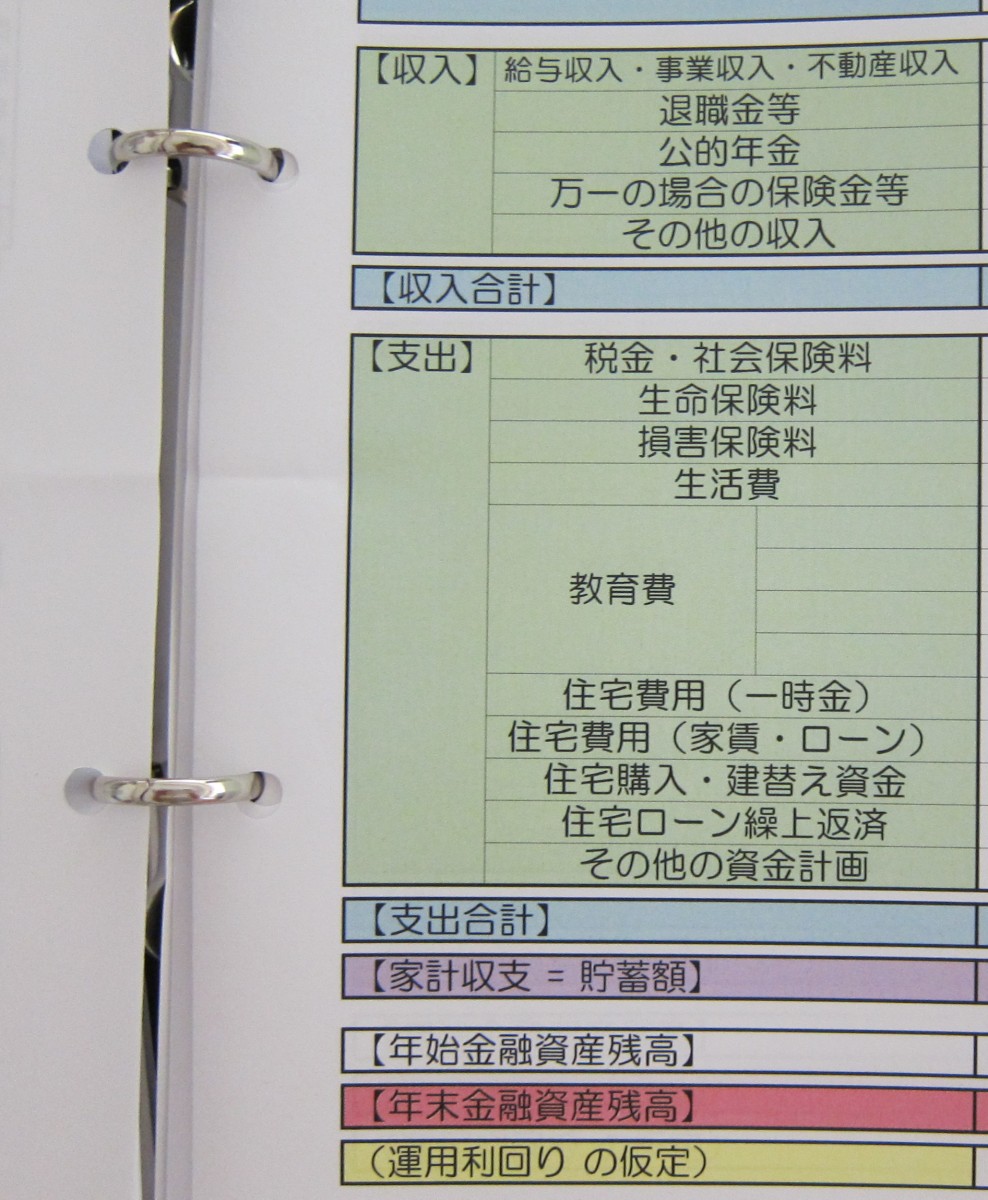

2.キャッシュフロー分析と対策

次に、収入と支出を整理します。

過去10年分の帳簿を引っ張り出してきて……

自分なりの分析と反省。

・光熱費、通信費は東日本大震災以降、増えています。スマホにしたしね。

・食費は年々、上がっています。特に近年は、外食とお惣菜購入のせいですごいことに。

・被服費は昔も今も多いです。着道楽は治らんもんかなぁ。

・教養娯楽費も、毎年一回の海外旅行+数回の国内旅行をやめるのは難しそう。

・削れるとすれば、自動車関係費。二年に一度の車検代が大きい。

FPさんからは特別にどこをこうしろ、という具体的アドバイスはなく、

生活費全体で年間50万円の削減、その額を預貯金or投資に回すといった形で、

シミュレーション表を作っていただきました。

この対策が実行できれば、おそらく老後破産をまぬがれそうです。

何歳まで生きるかわからないのが、人生最大のリスクではありますが、

幸い姉妹の仲がいいので、いざというときには助け合う!

今回、相談した先が独立系FPさんではなく、ある保険会社所属のFPさんだったので、当然のことながら貯蓄代わりの保険も新たに薦められました。

既に税金控除対策の個人年金も入っていますし、そこは薦めに従わず、

自分でいろいろ勉強しながらコストの低い投資をやっていきます。

来年はDCも始めるぞー。