長い老後に備えて

久しぶりにはてなブログに来てみました。

そうか、こういうブログタイトルだったかー。

「投資と子育て練習帳」に変えようかな……。子育ては練習せずいきなり本番でした。恐ろしい。

アフィリエイトだとか宣伝をする気は今のところないので(やり方がわからないし学ぶ気もない)、もしちょこちょこ更新していたら、お気軽にのぞいていただければと思います。

自分が100年生きるかわかりませんが、父方の祖母は104歳で没したので、長生き家計の血はある程度流れていると思っています。

老後が長ければ、たくさんのお金が必要になります。

「積み上がっていく」のを見るのが好きな方は多いと思いますが、私もその一人です。

社会人になって間もない頃は、銀行通帳の額が毎月増えるのが喜びでした。

一時期、ちょこっと外貨預金もやってみましたが、相場を見て、いつ売る? いつ買う? と気持ちが落ち着かなくなるのでやめました。

今はじっくり投資、というかほったらかしの積立を主にやっています。

つみたてNISAもidecoも一度設定すれば、放っておけるのがいいですね。

長生きやインフレに負けないよう備えたいと思っています。

もちろん、確実に収入を得るには、仕事をするのが一番です。

現時点でわたしは、仕事の面では収入よりもやりがいを優先しています。

雇われ、勤める方が確実なのはわかっていますが、やりたいことに時間や自分の労力を使っているのです。

幸い、会社員だったときよりも身体的、精神的には健康です。

収入の額が多くない分、長い時間をかけてお金に働いてもらうことで、少しでも効率よくお金が増えれば嬉しいです。

目指せ年5%リターン!(自分のリスク許容度は未だつかめず。)

無リスク資産の運用

株価が上がってますね~。

わたしはeMaxisシリーズの投信を各種保有しているのですが、

特に全世界株式インデックスの上昇がすごいです。

(今年14万円を投資して、評価額16万を超えているレベル!)

今月後半は投信を買うのを控えました。価格が上がっているときにあえて買う必要もないなと思ったので……。

今年のNISA枠の利用(購入)もおしまいです。

売却はするかもしれません。ちょっと迷っています。

塩漬けのテーマ型投信(償還日も決まっている、いわゆる買っちゃいけないヤツ)をいさぎよく損切りして、前述の全世界株式インデックスの益とならそうかなー……と。

さて、今日は無リスク資産の話。

資産の半分弱を、無リスク資産として保有しています。

その運用ですが、個人向け国債(変動10年)を選ぶ方が多いのを横目に見ながら、

証券会社のキャンペーンにも惹かれつつ、

あえてネット専業銀行の定期預金を選んでいます。

「冬の特別企画 円定期特別金利」キャンペーン

満期6ヵ月、1年、2年 0.18% (2017年2月28日まで)

半年前、夏には0.2%の設定だったのですけれど、冬はちょっと渋め。

それでも元本保証で手軽に増やせるのは嬉しいです。

たとえば100万円を半年預ければ、税引き後でも約715円の利息がもらえます。

半年なんて、意外とすぐですからね~……。

FPさんによる家計診断

このままでは老後破産する……? と不安になった私。

ファイナンシャルプランナーさんに家計診断してもらいました。

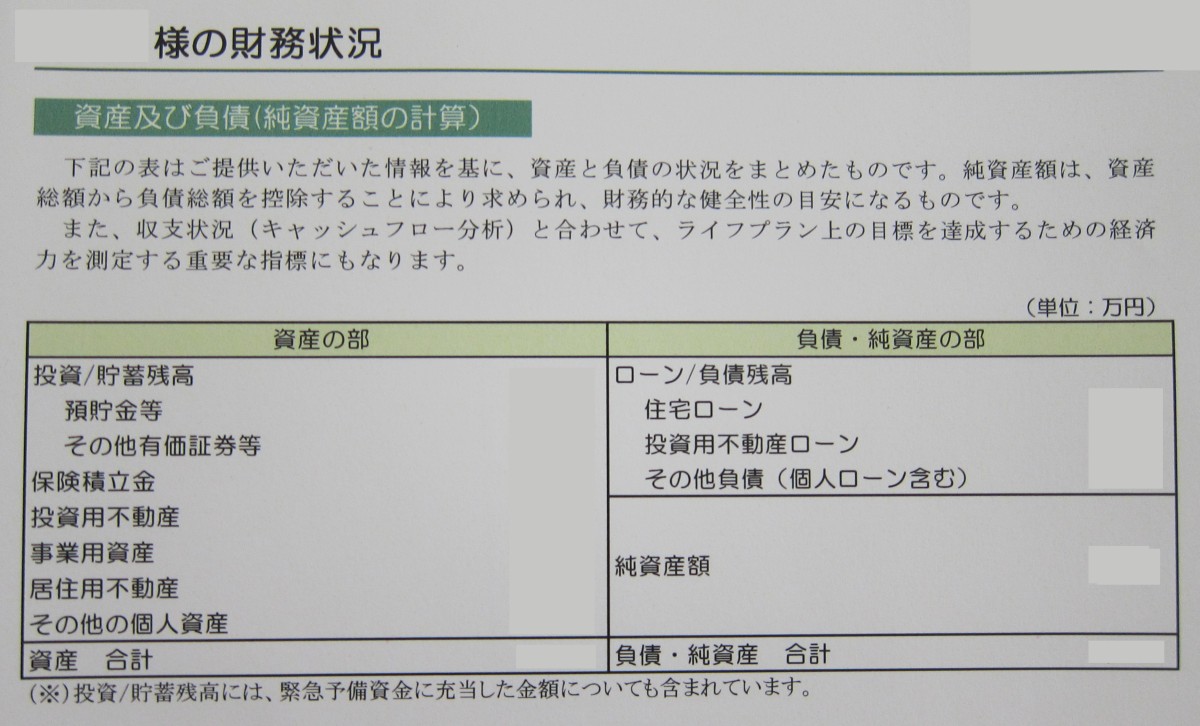

1.まずは資産や負債を把握して、バランスシート(B/S)を作成

【資産】

銀行に預けている預貯金、投資信託の残高など、資産をリストアップしました。

これが少ないなぁ、貯金できてないなぁと感じていたのです。

(雑誌などで見かける同年代の方と比べて、残高が少ない……。)

・貯蓄性のある保険の積立金も資産に入るんですね。

・購入した居住用マンションは、ローンが残っていても資産です。

【負債】

負債は住宅ローンのみです。

現時点での住宅ローン借入残高、借入の金利や返済期間をお知らせしました。

一度借り換えしていることと、とにかく繰上返済しまくったので、

当初の返済期間30年を13年分、短縮できています。

「今後は繰上返済せず、預貯金を増やし、運用をしていくように」とのアドバイスをいただきました。

【資産】

資産と負債が把握できれば、家計のバランスシートが完成します。

「資産‐負債」が「純資産」となります。

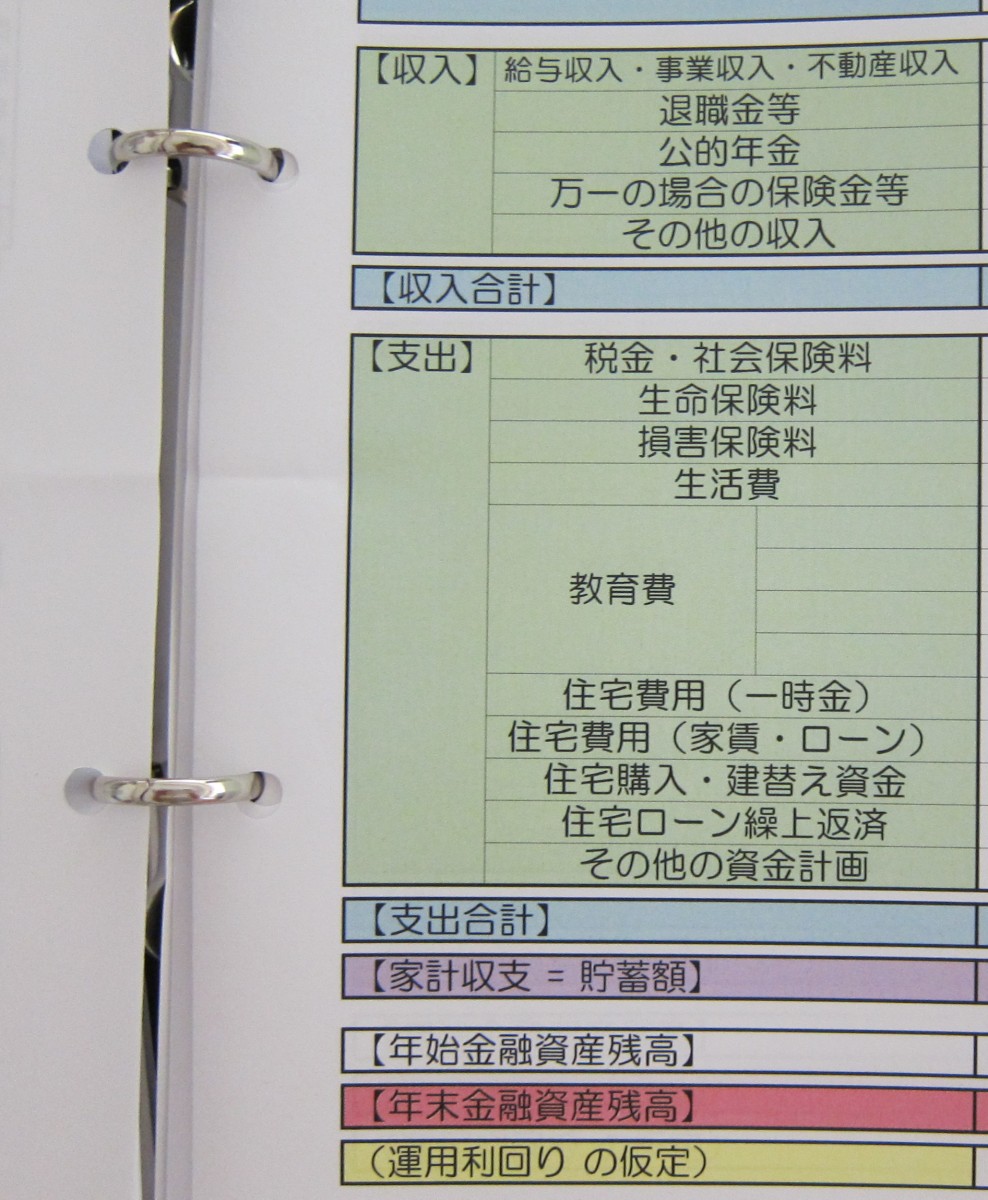

2.キャッシュフロー分析と対策

次に、収入と支出を整理します。

過去10年分の帳簿を引っ張り出してきて……

自分なりの分析と反省。

・光熱費、通信費は東日本大震災以降、増えています。スマホにしたしね。

・食費は年々、上がっています。特に近年は、外食とお惣菜購入のせいですごいことに。

・被服費は昔も今も多いです。着道楽は治らんもんかなぁ。

・教養娯楽費も、毎年一回の海外旅行+数回の国内旅行をやめるのは難しそう。

・削れるとすれば、自動車関係費。二年に一度の車検代が大きい。

FPさんからは特別にどこをこうしろ、という具体的アドバイスはなく、

生活費全体で年間50万円の削減、その額を預貯金or投資に回すといった形で、

シミュレーション表を作っていただきました。

この対策が実行できれば、おそらく老後破産をまぬがれそうです。

何歳まで生きるかわからないのが、人生最大のリスクではありますが、

幸い姉妹の仲がいいので、いざというときには助け合う!

今回、相談した先が独立系FPさんではなく、ある保険会社所属のFPさんだったので、当然のことながら貯蓄代わりの保険も新たに薦められました。

既に税金控除対策の個人年金も入っていますし、そこは薦めに従わず、

自分でいろいろ勉強しながらコストの低い投資をやっていきます。

来年はDCも始めるぞー。

クラランスのフィックスメイクアップ

こんにちは、贅沢はしていないのになぜか支出が多いみゆかです。

その謎については次回以降に検証することとして、今日はビューティー関連の話題です。

目に見えない紫外線が増え、目に見えて汗をかく量が増えるこの季節、

女性の皆様はどんなメイクをしていますか?

口周りの乾燥に悩む私の場合、

韓国土産にもらったCCクリーム(かたつむりエキス入りらしい)は一塗りでメイクが完成する手軽さは楽。肌が白く見えるのもいいのですが、すぐに乾燥、かさつきが目立つようになる……。

これまたいただきもののMaxfactorリキッドファンデも、夕方にはかさつきが出現……。

メイク直しのときに、ジルスチュアートの日中用美容液を塗り足しても駄目……。

(夜はもちろん口周りたっぷり保湿して寝ています。)

結局、家から出ずに、メイクをしない日のほうが乾燥しないんですよ。

いや、もしかして乾燥しているのかもしれませんが、メイクがかえってアラを目立たせているんです。これは嫌だ。

でも外出時はメイクしない選択肢はありえない。

どんなアイテムを使えばいいのか? 私に足りないのは何か?

その答えを、たまたま読んでいたCityLivingの記事に見つけました。

いずれ読めなくなってしまうかもしれないのですが……この記事です。

紹介されていたのは、

クラランスの「フィックスメイクアップ」というミスト!

メイクの上から、メイクの定着のために使うスプレー式の美容液のようです。

化粧崩れを防ぎ、うるおいも足してくれるようです。

近くの百貨店(百貨店という言葉の響きが好きです)がポイントのお得なキャンペーン週間に入ったので、クラランスのカウンターに向かいました。まっしぐら!

ブランドカラーの赤が目立ちますねー。

ビューティーアドバイザーさんに「敏感肌」であることをお話しし、お試しでスプレーしてもらいました。ほのかないい香り。

使い方

1.朝のメイク後にスプレーする。

2.日中のメイク直し前にスプレーする。

3.メイク直し後にスプレーする。

つまり、いつ使ってもいいのかな?

肌の感触を確かめ、数十分経ってもかゆくならないか反応を見てから、購入です。

ボトルは赤いけれど、中の液体は透明だと思います。

乾燥の悩みが解消できますように。

クラランスといえば……の代名詞的存在、 「クレームマスヴェルト」と「トータルロフトマンスール」のサンプルもいただきました。

運動不足&食べ過ぎで太ってきたので、下腹や腿、お尻の贅肉をマッサージしたいと思います。

ふるさと納税で確定申告に失敗

居住地域の地方税事務所から、家人宛に封書が届きました。

中に入っていたのは、B5判より少し縦に長いわら半紙。

『市民税・県民税における寄付金税額控除に係る申告特例の不適用について(通知)』

やってしまったこと。

・ふるさと納税をするとき、ワンストップ特例で「確定申告が不要になるよう」申請

このままだと?

ふるさと納税はなかったものとみなされます。

って、居住地域の税金を徴収されるってことだ!! ひー!!

「ふるさと納税ワンストップ特例」は、確定申告をしなくてもふるさと納税に係る控除が受けられることを目的とした制度であり、所得税の確定申告書を提出したひとに対しては適用されなくなるのだそうです……。

で、でも救いの手があるみたいです。

これからやること。

所得税の更生の請求手続 (期限:確定申告期限から5年以内)

憶えておきます。

★ワンストップ特例を申請したときは、別途の確定申告は不要!(しちゃ駄目)★

★確定申告をするなら、ふるさと納税の寄付額も申告★

靴下屋の3×1リブタイツを多色買いして靴とコーデ

すっかり春の陽気の日曜日ですが、この秋冬に大活躍したタイツの話をお届けします。

タイツを買うぞと決めたのは、冬の初め頃。

これまではいていたアクリルタイツではなく、ターゲットは綿混! 昭和の子どもっぽくならないか、やや不安も覚えつつ。

おしゃれの参考書、Oggiエディター三尋木奈保マイベーシックノート [ 三尋木奈保 ] に載っていた綿混タイツに憧れましたが、一足4000~5000円のタイツにはさすがに手が出ない(足だけど)。

破れたときの精神的ショックを思うと……ね。

そしてストッキングやタイツは破れるものだし。

(そもそも人気カラーは、シーズン初めに売り切れてました。出遅れ!)

そこで私、探しました。一足2000円を切るタイツなら、ぎりぎり試してもいいと思ったのです。

靴下屋ラインナップから見つけたお手頃価格の綿混タイツが、こちらです。

3×1ってどういう意味なんだろう? よくわかりませんが、他に2×1とか1×1のお品があります。必ずしも綿混ではないよう。

【靴下屋】綿混3×1リブタイツ / 靴下 タビオ Tabio くつ下 レディース レギンス タイツ ストッキング ハイソックス 日本製 |

なお、靴下屋の公式サイトでは、商品とカラーを選ぶと、どの店舗に在庫があるかわかるんですね。便利です。

近所の駅ビルにあると判明した、グレーモクと、ウッドグレーの二足を冬の初めに購入しました。

これが靴下並みの楽ちんはき心地で、かかとしっかり成型、つま先頑丈、リブ模様のおかげですらっと見える優秀なタイツでした。お値段以上の満足です。

1.グレーモクのコーデ例。服は黒いガウチョパンツ。

薄い色ですね。もっと白に近いライトグレーモクというカラー展開もありますが、わたしにはこのグレーでも充分です。

ちなみに合わせている靴は、Kiberaのラウンドウェッジパンプス。(エナメル素材以外も選べます。)

なかなか合う靴がない困った足ですが、Kiberaのセミオーダーならたくさん歩けるんです。

2.ウッドグレーのコーデ例

加工していないそのまんま画像なので、ぼてっと見えるのが心苦しい……。そして右写真の着用時、足首のところがたるんでますねー。気をつけねば。

この二色が冬の間、大活躍してくれたんです。でもどちらもグレー系。

ワードローブがベージュ寄り(パーソナルカラー:春)の私としては、茶系のタイツをもっと増やしたい。アクリルタイツのコゲチャは持っているけれど、つやつや安い風合いではなく、ナチュラルだけど芋っぽくない綿混タイツを! いざ買い足し! 一気に通販で三色買いだー!

すぐに商品が届きました。

いいんじゃない?期待が高まります。

3.ベージュモクのコーデ例

左の、グレージュのスエードにコゲチャの革を使ったブーティはこの冬に百貨店で買ったもの(なんと半額)。やや大き目サイズを選んだおかげで、250デニールのタイツがぴったりです。

明るめベージュや、ラメ入りレッドの靴とも合わせてみました。

4.コゲチャのコーデ例

どうです?どうです?

真ん中のブーツは防水加工。雪の日も安心のあったか仕様。

でもこの冬、首都圏はそれほど雪が降りませんでしたね。

三尋木さん一押しのカラーはネイビーとグレーの中間色ですが、あのこなれ感に少し近づけそうなインディゴモクもはいてみましょう。

5.インディゴモクのコーデ例

ピンクにも、黒にも合う紺に満足です!

単色ではなく、モク色だから奥行きが出るのかもしれません。

わたしはコーディネイトを考えるとき、天気>靴(&鞄)から決めるので、足元のカラーが豊富になるのは嬉しいです。

(左から、グレーモク、ウッドグレー、コゲチャ、ベージュモク、インディゴモク)

3×1タイツ、まだ全色売っているので、ご興味お持ちの方にはぜひおすすめしたいです。

次の秋に備えてもいいですし、この春もあと二週間ははけるはず。

NISA口座での積立をやめました。仕組み預金に興味津々

NISA口座での積立をやめました。

前々回の記事で悩んでいたとおり、5年を超える長期の投資には向いていないNISA制度。

潔くNISA口座(都市銀行に開設済)での積立投資を中止しました。

たった五ヶ月間の積立でした。でも、ドルコスト平均法を肌身で感じました。

NISA制度の恒久化がされて、そのときに買いたいファンドがあれば、また戻ってきます。

たった五ヶ月間の積立でした。でも、ドルコスト平均法を肌身で感じました。

NISA制度の恒久化がされて、そのときに買いたいファンドがあれば、また戻ってきます。

焦らずじっくり積立投資をしたいのですが、

これから10年以上かけて積み立てていくなら、どのファンドがいいかなぁ……?

これから10年以上かけて積み立てていくなら、どのファンドがいいかなぁ……?

初回記事のとおり、私は新興国にはほとんど投資していないのです(eMaxis8資産均等型バランス型および波乗り型に含まれる分のみ)。

新興国への投資を増やしたい。バランス型インデックスファンドで考えると……

新興国への投資を増やしたい。バランス型インデックスファンドで考えると……

「セゾンバンガード・グローバルバランスファンド」か、

「世界経済インデックスファンド」か。

「世界経済インデックスファンド」か。

後者・世界経済~は、いくつかの銀行と証券会社。

新しく口座を増やすのは、本人確認書類の提出などの手間がかかり、ちょっと面倒くさいので、口座を保有しているソニー銀行で考えます。

ところが私、

ソニー銀行では投資信託の売買をしたことがなかったので、これまた本人確認というステップが必要になります。

ソニー銀行では投資信託の売買をしたことがなかったので、これまた本人確認というステップが必要になります。

ま、また後で来ます……とブラウザを閉じようとした私の目に飛び込んできたバナーは。

仕組み預金 > 満期まで保有すれば元本保証!円定期plus+

なになに? 仕組み預金ってやったことないわー。

仕組み預金に興味津々

募集期間は、2016年03月21日(月)~2016年03月31日(木)23:59 十日間のみ。

自己都合の中途解約さえしなければ、最長10年(ソニー銀行さんの判定次第で早まる可能性あり)の預け入れとなります。

利息は毎年受け取れるそうです。

自己都合の中途解約さえしなければ、最長10年(ソニー銀行さんの判定次第で早まる可能性あり)の預け入れとなります。

利息は毎年受け取れるそうです。

今、定期預金の利率が低くなっていますからねー。通常の円定期預金(10年)は0.03%(税引き前)。

満期まで保有すれば元本保証。

10万円以上の余裕資金を安全に運用する手段として、魅力的だと思いました。

今回は円建ですので、元本割れの危険はないです。

満期まで保有すれば元本保証。

10万円以上の余裕資金を安全に運用する手段として、魅力的だと思いました。

今回は円建ですので、元本割れの危険はないです。

どちらがいいかな?(やる気。比較対象として、個人向け国債ならば最低利率0.05%だそうで。)

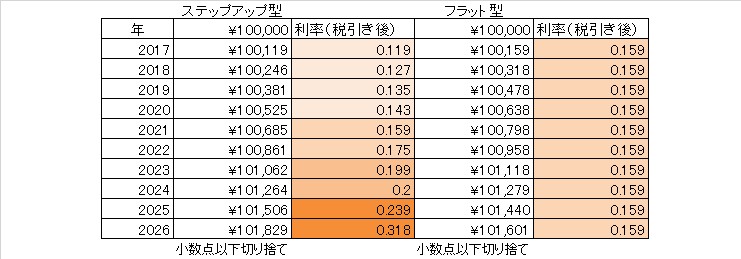

最低預け入れ金額の10万円を、10年預けた場合の利息額を計算してみました。

(税引き後の数値を出したかったのですが、うまくいかず。正確な計算結果はソニー銀行サイトをご参照の上、各自の責任でお取引のご判断をお願いします。)

(税引き後の数値を出したかったのですが、うまくいかず。正確な計算結果はソニー銀行サイトをご参照の上、各自の責任でお取引のご判断をお願いします。)

7年目の2023年までは、フラット型の方が利子が多く、

8年目の2024年でほぼ同じになり、

9年、10年満期まで運用されたとすれば、ステップアップ型の方が多く利子がつくようです。でも二つの金利タイプで、それほど大きく差は出ない見込み。

ちょうど口座にある余裕資金が20万円。

10万円ずつ、両方申し込んでおこうかなと思います。